本人无意且无力窥探中矿资源未来经营成果的准确数值,仅仅只是将此作为后续跟踪的锚点和总结的基准,正如V2.0版正文的

本人对中矿资源未来发展的预判基础包括“底层信仰:中国未来会更好”网页链接,“底层认知:新能源革命长坡厚雪” 网页链接,“产业认知:全球锂资源供需平衡表” 网页链接,“行业认知:公司治理比资源储量更重要” 网页链接 ,“公司认知:中矿资源最大的预期差是对管理层的预期差” 网页链接,“投资策略:价投在A股仍然可以获得显著超额收益” 网页链接……

古人云:“差之毫厘,谬以千里”,如果咱们底层认知差异较大,何不互道珍重?世界很大,人生很短,莫负光阴!

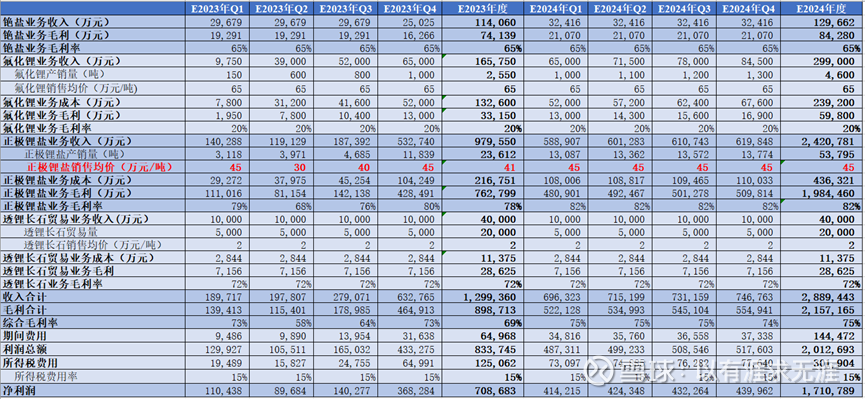

正极锂盐业务,随着主力矿山Bikita两个200万吨选厂落地,中矿资源2023年度自给矿石量逐季攀升,全年预计正极锂盐产销量合计2.4万吨,毛利总额76亿元;

铯盐业务中的精细化铯盐业务继续享受ALB退出后的红利,2023年度增长30%,而甲酸铯业务在没有新签大额订单的情况下维持现状,综合下来2023年度铯盐业务毛利总额7.4亿元;

贸易业务中的透锂长石贸易同样受益于Bikita矿山200万吨技改线落地,销量增长,成本下降,预计2023年度毛利总额2.9亿元;

期间费用率5%,所得税费用率15%,汇率6.5,由此,2023年度净利润71亿元,2024年的测算嘛,不必认真,看看就好。

百年变局背景下,本人只对未来12个月内可产生真实现金流的事项给予预期,而Tanco矿区100万吨选厂和Bikita矿区2万吨锂盐厂落地时间大概率在2024年Q4或以后,Namibe项目则是2025年以后的事了,以上三个项目可展望,可想象,不可预期,因此暂未纳入业绩测算范围。

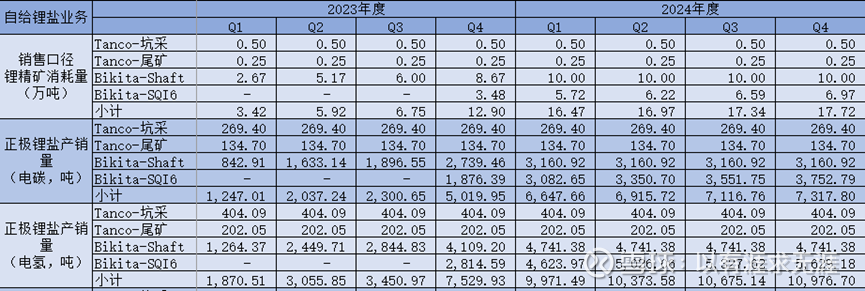

Tanco矿区18万吨选厂在2023年度持续稳定输出,预计供应3万吨@5.5%的锂辉石精矿;

Bikita矿区Shaft项目预计将于6月底完成200万吨技改,由于是采用重选方式的技改项目,投产及达产,2023年预计可生产32万吨@4%的化学级透锂长石精矿,或者16万吨@4%的技术级透锂长石精矿,考虑到贸易业务体量,Shaft项目预计可生产28万吨化学级透锂长石精矿和2万吨技术级透锂长石精矿。又考虑运输和冶炼周期,以锂盐形式完成销售的化学级透锂长石精矿为22.50万吨(但这也不是最终结果,具体下文会讲)。

Bikita矿区SQI6项目预计也是6月底建设完成,该项目是采用重浮联选的新建项目,参考澳洲PLS等矿山,预计投产后需要18个月的爬坡期,逐季产能利用率分别为70%、80%、85%、90%、95%和100%,2023年度可生产11.19万吨@5.5%的锂辉石精矿,以锂盐形式完成销售3.48万吨。

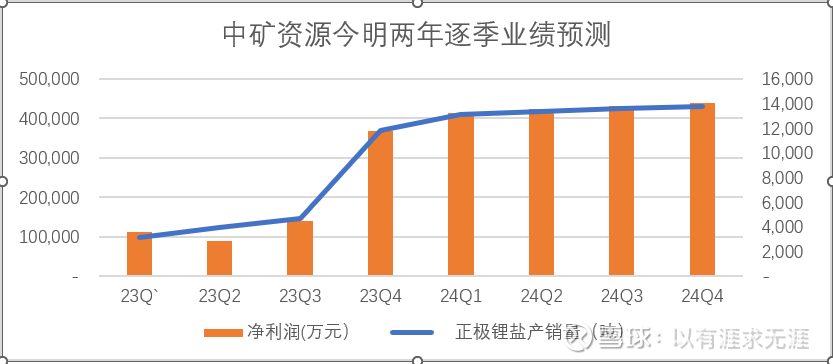

可能大家以为会是这样,2023年度正极锂盐产销量2.65万吨,2024年度正极锂盐产销量6.6万吨,自给率100%。

这张图所展示的数据应该就是全市场几乎所有研究员判断中矿资源2024年将实现“100%自给6.6万吨锂盐产销量”的依据。

实际情况更有可能是这样,2023年度正极锂盐产销量2.36万吨,2024年度正极锂盐产销量5.38万吨:

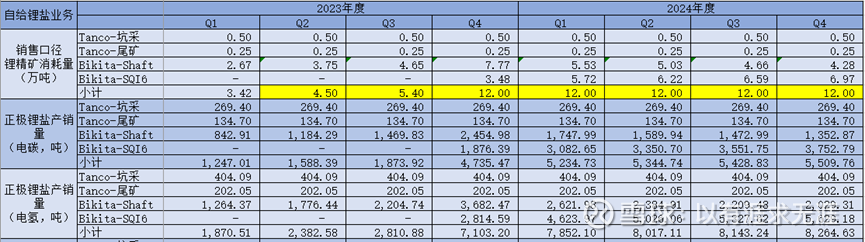

为了简化处理,将停产检修时间均摊至每季度,2.5万吨线单季矿石处理量差不多是5.4万吨,3.5万吨线月底投产后两条线的累计单季矿石处理量差不多是12万吨。受限于此,我相信公司应该会优先处理5.5%品位的锂辉石精矿,富余的化学级透锂长石精矿可能从一开始就不会被选出来777盛世国际官网,而是直接生产为技术级透锂长石精矿销售给全球玻陶行业。

所以,大家再来体会一下津巴布韦2万吨锂盐厂就地处理低品位透锂长石、锂云母精矿的一箭五雕:降低运输成本,缓解江西冶炼压力,加深与津政府良好关系,巩固全球玻陶行业市场份额,正极锂盐切入欧洲市场。专业务实的管理团队不需要经常将宏大叙事挂嘴边,踏踏实实做好每个环节,这才是企业家精神!

铯盐业务其实包括了精细化铯盐和甲酸铯两部分,2020年度中矿资源曾经将两块业务在分部报表分别列示,此后因为锂盐业务崛起,铯盐的两块业务又被合并列示,两块业务都是全球垄断,但业务逻辑并不相同。

精细化铯盐这两年的业务逻辑主要是减少低附加值的氢氧化铯和碳酸铯销售(这两种初制铯盐此前由Cabot时代的Tanco面向全球供应),接收ALB退出后的市场份额,增加碘化铯等高附加值产品的销售,所以咱们可以看到2022年度公司铯盐业务销售量在下降,而收入和毛利仍维持有50%左右的增速。

甲酸铯业务则与全球油价具有较强相关性,油价高,油服公司资本开支增加,对钻井液和完井液的价格敏感性降低,甲酸铯业务订单量上升,反之亦然。

有鉴于此,精细化铯盐预计2023年和2024年继续增长30%,而甲酸铯业务在没有新增大额订单的情况下暂时维持现状,留个缺口,等待惊喜,也是蛮好的 。

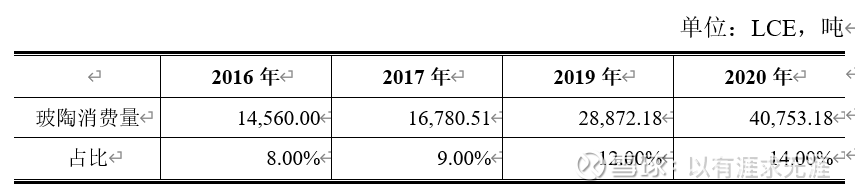

全球玻陶行业的锂资源消费形式主要包括锂辉石、透锂长石和锂云母,江西锂云母正是奠定景德镇全球瓷都地位的主要原因之一,透锂长石和锂辉石的故事则相对要复杂一点点。

2013年以前,澳大利亚泰利森的技术级锂辉石精矿由北京奥凯元和天齐锂业共同代理,南北分治。2013年,天齐锂业收购泰利森,自然是不会再交由奥凯元代理。绝境求生之下,奥凯元找到Bikita,彼时的Bikita还主要供应欧洲地区也正寻求进入中国市场的契机,双方一拍即合,2013年奥凯元与Bikita签订中国区透锂长石独家代理协议,将透锂长石引入到中国,获得玻陶行业的广泛认可。2016年奥凯元被东鹏新材收购,2018年东鹏新材又被中矿资源收购,2022年中矿资源收购Bikita这就是后话了。

这个表就是我能够找到的全球玻陶行业消费量的全部数据了,没有连续性,没有可比性,除了2020年的数据来自USGS,其他数据连个来源都没有,甚至任何两个数字之间都做不到勾稽一致。这下我就不得不用上韭菜们经常挂在嘴边的那句话了“模糊的正确比精确的错误更有效”,进而判断今明两年全球玻陶行业锂资源消费量差不多为4万吨LCE,并且主要来自中国锂云母、泰利森和Bikita。泰利森2022年技术级锂精矿产量15万吨@5.0%-7.2%,取中位数,折2.26万吨LCE。而Bikita目标销量2万吨@4%,折0.2万吨LCE,所以个人认为这是一个相对谨慎的目标销量。

氟化锂业务,实线版,测不出。因为①氟化锂下游六氟磷酸锂和电解液在过去一年的竞争烈度显著提升;②氟化锂这个产品下游自产自用为主,外采为辅,数据有限;③赣锋锂业马洪三期里的1万吨氟化锂生产线于去年年底投产;④东鹏2.5万吨线部分中间品也可以用于生产氟化锂;所以氟化锂的爬坡进度、产销量、成本都不好推测,加上V2.0版氟化锂比较重要,在V3.0版重要性大幅降低,毛利占比可能5%都不到,所以快刀斩乱麻,拍,后续再跟踪了。

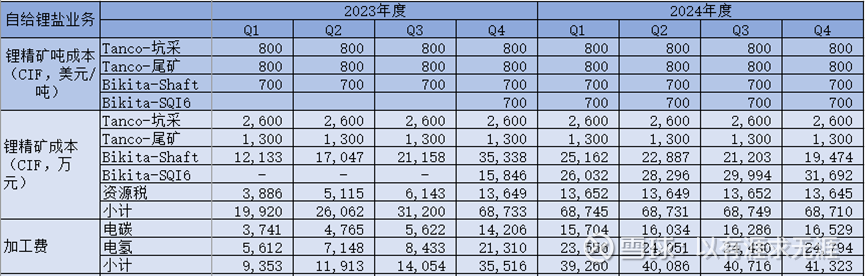

文末一般都有炸弹,就如上表红色标注的正极锂盐销售均价,这就是我的预期,每个人心中都应该有自己的锂价预期。

证券之星估值分析提示中矿资源盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示永兴材料盈利能力优秀,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。