平安证券股份有限公司陈潇榕,马书蕾近期对中矿资源进行研究并发布了研究报告《锂盐自给率提升,铜矿布局打开新增长点》,本报告对中矿资源给出增持评级,当前股价为28.35元。

Bikita项目达产,锂资源自给率大幅提升。Bikita“200万吨/年(锂辉石)建设工程项目”和“200万吨/年(透锂长石)改扩建工程项目”已达到项目设计规划的产能,实现达产达标。两个项目分别年产约30万吨锂辉石精矿和30万吨化学级透锂长石精矿,上半年公司自有矿产销量大幅提高,自有矿共实现锂盐销量16798.67吨,已超过去年全年以自有矿为原料实现的锂盐销量,公司锂盐业务的原料自给率进一步提升。公司所属江西春鹏锂业投资修建的年产3.5万吨高纯锂盐项目于2024年2月实现达产达标状态。目前,公司合计拥有418万吨/年选矿产能和6.6万吨/年电池级锂盐产能。

收购Kitumba铜矿,远期新增长点打开。2024年7月,公司完成对赞比亚Kitumba铜矿65%股权的收购,Kitumba铜矿区累计探获的保有铜矿产资源量为2790万吨,铜金属量61.40万吨,铜平均品位2.20%。公司将根据对Kitumba铜矿项目可行性研究结果777盛世国际官网,启动对Kitumba铜矿的开发工作,Kitumba铜矿的开发将为公司中长期发展提供新的利润增长点。

铯铷业务稳定,毛利率持续抬升。2024年上半年公司铯铷业务实现营业收入4.71亿元,同比-11.71%。实现毛利3.4亿元,铯铷业务毛利率72.37%,同比增长6.06个百分点。公司拥有世界主要高品质铯资源、全球两大生产基地以及甲酸铯回收基地。随着铯铷相关应用领域高品质需求的提升,铯铷盐市场规模有望进一步打开,铯铷业务有望持续助力公司业绩增长。

投资建议:公司锂盐产能逐步释放,铯铷业务稳步提升,铜矿布局打开远期新增长点。由于锂盐价格跌幅较大,调整公司2024-2025年归母净利润为11.75、12.69亿元(前2024-2025年预测值为42.74、46.69亿元),新增2026年预测值为15.56亿元。对应PE为17.6、16.3、13.3倍。锂价经过

长期下跌后,已基本位于底部区间。公司锂盐自给率提升,生产成本持续改善,同时铯铷业务稳固,远期铜矿布局将打造新成长曲线。维持“推荐”评级。

风险提示:(1)项目进度不及预期。若当前在建项目进展超预期缓慢,则可能会影响公司未来业绩增长节奏。(2)下游需求不及预期。若受终端影响需求出现较大程度收缩,公司产品销售或一定程度受到影响。(3)行业竞争加剧。行业竞争大幅加剧或导致公司产品销量不及预期。

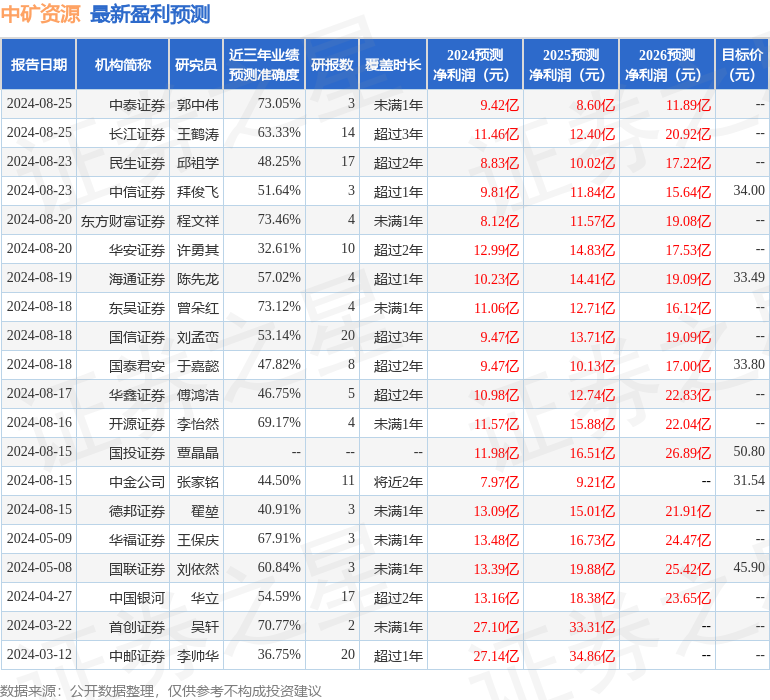

证券之星数据中心根据近三年发布的研报数据计算,东方财富证券程文祥研究员团队对该股研究较为深入,近三年预测准确度均值为73.46%,其预测2024年度归属净利润为盈利8.12亿,根据现价换算的预测PE为25.54。

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为36.92。

证券之星估值分析提示中矿资源盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。